L’investissement dans la valeur correspond à l’art de sélectionner des actions qui s’échangent sur le marché en dessous de leur valeur intrinsèque. Le président de la société Berkshire Hathaway, Warren Buffet, décrit cet art comme une stratégie visant à « rechercher des entreprises exceptionnelles pour un prix raisonnable ». En quoi cela peut-il s’appliquer aux vins fins ? Eh bien, tous les millésimes ne se ressemblent pas. Cependant, les critiques de vin, auxquels les acteurs du marché font confiance, peuvent procurer des renseignements d’ordre professionnel sur les vins et leur potentiel futur. En combinant les notes des critiques de confiance et les prix du marché sur une gamme de millésimes, l’observateur peut commencer à se faire une idée de la valeur intrinsèque d’un vin.

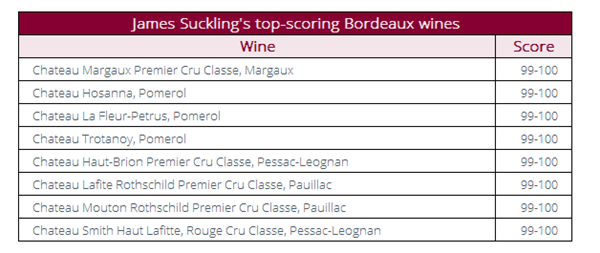

Bien que les acteurs du marché puissent suivre divers critiques, une enquête menée par Liv-ex auprès de ses membres marchands internationaux a révélé que Robert Parker était le critique en vin de Bordeaux le plus influent (sinon trop influent, comme certains le suggèrent). Depuis que R. Parker a pris sa retraite, Neal Martin a repris le flambeau. Nous avons donc introduit le système des « notes des critiques de référence », il utilise les notes de Robert Parker pour les millésimes 2005 à 2012 et les notes de Neal Martin à partir de 2013.

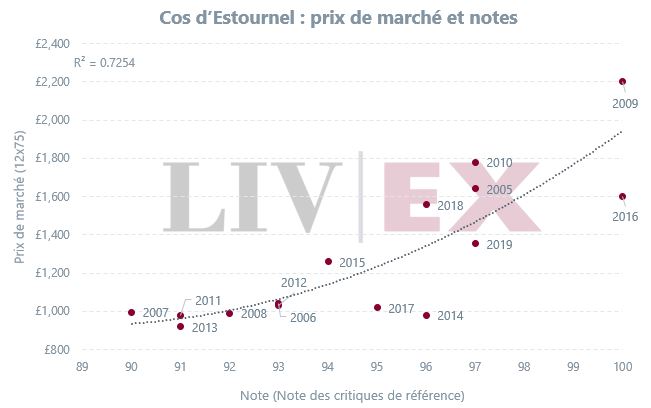

La méthode de la « juste valeur » de Liv-ex constitue une approche pratique de la tarification des vins. Elle utilise une analyse de régression pour mesurer la corrélation entre le prix de marché et la qualité (note des critiques). La valeur R2 (0 % à 100 %) mesure la proximité des points de données par rapport à la courbe de régression pertinente. En général, plus la valeur de R2 est élevée, plus la courbe de régression (ou courbe de la « juste valeur ») s’approche des points de données. En termes statistiques, R2 indique dans quelle mesure la variation du prix peut s’expliquer par la variation de la note.

Nous pouvons considérer qu’avec le temps les vins tendront nécessairement vers leur « juste valeur ». Le graphique ci-dessous montre comment cette méthodologie fonctionne en pratique. Les millésimes 2005-2019 du Cos d’Estournel obtiennent une corrélation R2 de 72,5 % entre prix et notes des critiques. La courbe de régression calculée représente la « juste valeur » de chaque millésime, ceux-ci se situant de chaque côté de la courbe, soit en dessus ou en dessous de leur juste valeur respective. Le Cos d’Estournel 2016 est un exemple de grand vin issu d’un millésime remarquable se négociant en dessous de sa juste valeur.

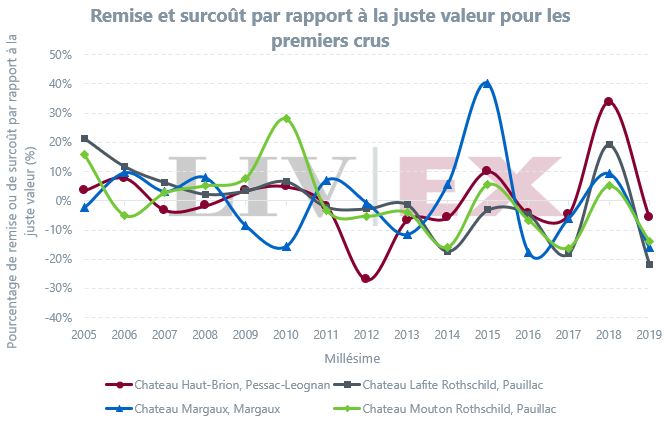

Le Graphique 2 présente l’analyse de la juste valeur pour quatre Premiers crus, du millésime 2005 au millésime 2019 (axe des abscisses). On peut voir qu’après un premier épisode de volatilité les Premiers crus finissent par graviter autour de leur « juste valeur ».

Les variations d’un millésime à l’autre jouent un rôle clé dans la recherche de valeur. Une saison de croissance problématique, comme le gel préjudiciable de 2017, peut nuire à l’attrait du millésime. Pourtant au sein des châteaux, 2017 a tout de même produit des vins impressionnants, tous à un point seulement du millésime 2018. Les prix de marché pour le millésime 2017 sont toutefois très dévalués, de sorte que les quatre premiers crus se situent actuellement en dessous de leur « juste valeur » pour ce millésime. Les millésimes 2018, cependant, à la suite d’une tarification ambitieuse, se situent tous au-dessus de leur « juste valeur ».

Le millésime le plus récent, 2019, propulsé sur le marché en pleine pandémie mondiale avec une réduction de prix moyenne de 20 % par rapport au millésime 2018, a à nouveau donné aux collectionneurs la possibilité d’acquérir des vins à des prix inférieurs à leur « juste valeur ». Et ils en ont profité.

Comme vous pouvez le constater, des tendances se dégagent en fonction des différents millésimes pour les premiers crus et les données sont similaires lorsque l’on examine l’indice Bordeaux 500 dans son ensemble.

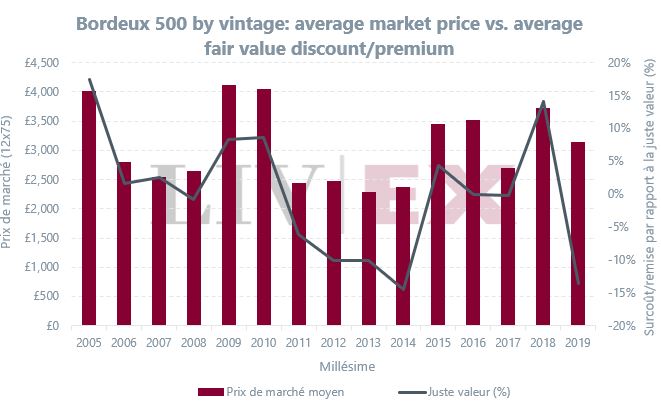

« Grand millésime » et « Millésime intermédiaire » sont des expressions utilisées dans le monde du vin pour décrire le résultat global et la renommée d’une certaine année. Les grands millésimes historiques comprennent les années 2005, 2009, 2010, 2015, 2016 et 2019, tandis que les millésimes intermédiaires sont généralement ceux qui tombent entre toutes ces années. Les critiques peuvent encore être élogieuses dans certains cas, mais ces millésimes intermédiaires n’ont généralement pas la côte. En effet, le plus souvent, c’est même tout le contraire.

En examinant le graphique ci-dessous, on constate que les grands millésimes sont placés à des prix très élevés sur le marché ; cela signifiant nécessairement qu’ils sont surévalués, car ils obtiennent souvent les meilleures notes.

2016 en est un exemple intéressant. Il a été annoncé comme l’un des plus grands millésimes jamais produits. Antonio Galloni de Vinous l’a effectivement décrit comme « un millésime épique ». Mais même avec son surcoût par rapport aux millésimes environnants, il se situe heureusement sur la courbe de la juste valeur (0 %).

Le millésime 2019, comme nous l’avons déjà mentionné, semble lui présenter un excellent potentiel de valeur. Considéré comme l’un des grands millésimes de ce siècle (oui, il y en a eu quelques-uns !), il est l’un des plus sous-évalués sur le marché. Mais, nous avons avec 2014 un millésime intermédiaire qui offre une valeur similaire (avec une certaine maturation en bouteille additionnelle).

Il y a un autre adage que nous pouvons emprunter aux marchés financiers. « Le marché a toujours raison. » Cela signifie que le bon vin, comme toute chose d’ailleurs, ne vaut ni plus ni moins que ce que les consommateurs et les collectionneurs sont prêts à payer. Le design des bouteilles, les droits de douane, les conditions du marché et même les décès (de vignerons renommés par exemple) ont une influence sur les prix. Mais en règle générale, le prix et la qualité sont les principaux facteurs déterminants en ce qui concerne les Bordeaux. L’analyse de régression, bien qu’elle ne soit pas infaillible, peut donc être utilisée comme un indicateur décent lors de la recherche de valeur.